А еще тут за прошедшие 10 лет напрочь изменился ландшафт «персонального банкинга».

Если на момент моего отъезда в 2014-м Таиланд был практически исключительно «страна кэша», а банковские пластиковые карты даже назывались не иначе как ATM Card, то есть «карточки для банкоматов», то теперь тут все платят и получают платежи через так называемый «сакен», тайглишно-искаженное «скан», систему внутритайских платежей через сканирование QR кода.

«Сакен» есть у всех, даже старушка с тележкой, которая готовит лапшу на улице будет иметь где-нибудь заламинированную карточку с этим квадратиком, которую надо отсканировать приложением вашего тайского банка, а потом показать и дать сфотографировать выданный слип.

Для тайцев эти переводы бесплатны и практически моментальны, так что все за эти годы перешли на «сакен». Тут он занимает российскую нишу «перевода по номеру», только, на мой взгляд, даже удобнее. А вот платежи картами или с карты на карту в Таиланде остались довольно дорогими и их не очень любят, в отличие от вот этой системы.

Но удивительно, как моментально преобразилась целая такая непростая область и как в принципе довольно консервативное тайское общество легко перешло на новую технологию.

В Kasikorn bank вернули выпуск в приложении виртуальных карт для онлайн-шоппинга. Ну, чтобы, значит, не физическую карту сувать во всякие сомнительные разные сайты, а специально для этого выпущенную. Можно теперь и физические, именные, с доставкой, как я выше писал про Planet Card у SCB.

Причем когда-то такое было, потом отключили, обещав вернуть позже, и вот сегодня в приложение прилетело уведомление о том, что, наконец, запущено снова. Все карты из предложенных я еще не посмотрел, просто сделал бесплатную виртуалку. Физическую пока не могу, у меня ж адрес в Чианг Мае пока в этом банке.

Эх, когда ж я туда доберусь…

А пока еду в Камбоджу, визу делать, ну и может поживу там, да-с.

Благодаря совету опытного товарища, обнаружил тут весьма симпатичную опцию у банка SCB (Siam Commercial Bank), «фиолетового». Рассказываю.

Прежде всего, в преамбуле, надо сказать, что сейчас туристам (и «туристам») этот банк сейчас счета не открывает. Нужна длительная виза, иная чем «туристическая» (TR), и уж тем более не «шамп». Но когда-то он счета открывал, и с тех пор у меня есть его счет, и даже карта какое-то время была пока не заэкспайрилась. В то время это был довольно средний банк, а интернет-банк у них был и вовсе посредственный. Хотя он все же был. Я им почти не пользовался, у меня любимым был «зеленый», Kasikorn. Так что информация ниже нужна либо тем, кто уже является клиентом SCB, например «по старой памяти», как я, когда-то он легко открывал туристам, либо кто получит у него счет сейчас по долговременной визе.

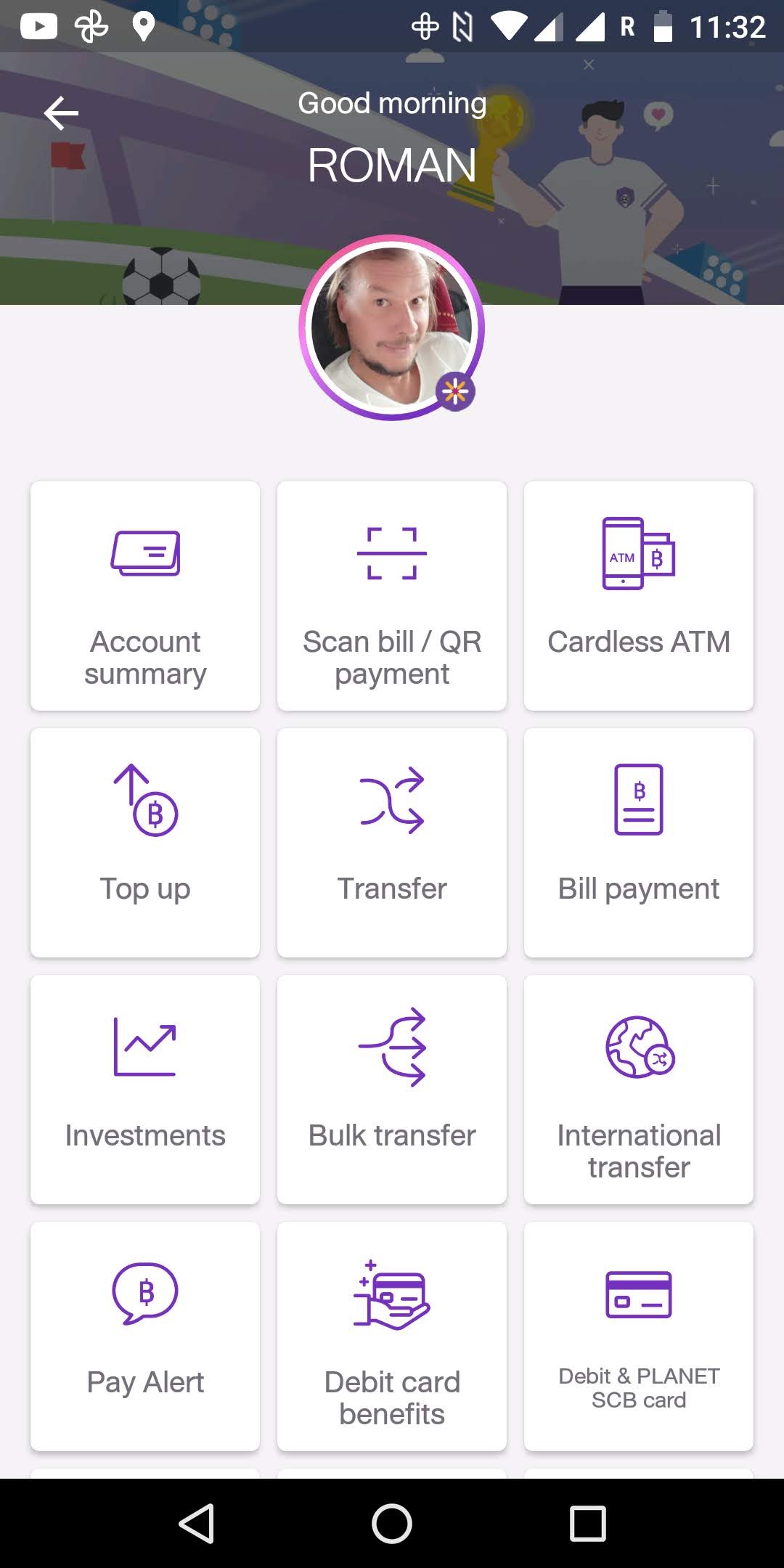

Итак, далее «амбула», как принято говорить на башорге. :) Обычно тут к счету можно получить самую простенькую карту, неименную,так называемую ATM Card, по-большому годную только для снятия денег с банкомата. Но приложении банка нашлась интересная штука. В квадратике, который в основном разделе располагается внизу и называется Debit & PLANET SCB Card есть пункт, который называется Prepaid card.

Сами по себе Prepaid card, то есть предоплаченные банковские карты пали в борьбе с отмыванием средств и уничтожения анонимных платежей, но когда-то, в это трудно поверить, существовали предоплаченные «кредитки». На нее можно было положить какую-то сумму, и, например, подарить, как такую универсальную «подарочную карту». Не знаю почему SCB решил именно так назвать свою карту, поэтому, возможно, на нее никто в приложении не обращает внимания. А за этим пунктом меню скрывается интересное.

Это карта, причем карта — мультивалютная. И при этом — именная. Мультивалютная, именная карта с возможностью платежей в интернете!

Возможно оттого, что карту эту надо пополнять переводом со своего основного счета, она считается в банке Prepaid. То есть, работа с ней происходит так: вы заказываете в приложении и получаете физическую карту (привозит курьер, примерно за 5-10 рабочих дней после заказа). Акивируете ее в приложении. Пополняете ее батами с основного счета. Затем, если вам это нужно, создаете в ней счет в нужной вам валюте (есть десяток известных, но рублей — нет), затем по банковскому курсу конвертируете баты в нужную вам валюту, и платите, например на сайте, причем платеж списывается в заданной валюте, а если нужного валютного счета нет — то тогда с батов. Курс, кстати, довольно выгодный.

Да, не забудьте в настройках карты в приложении разрешить online payments, причем domestic и international платежи включаются и выключаются отдельно. Ну и саму карту можно блокировать и разблокировать в приложении.

Карту такую можно завести только одну. Но ее мультивалютность позволяет очень многое даже с этой одной картой. Напомню, что считается, что долларовый или евровый счет можно получит в Таиланде только с рабочей визой и воркпермитом, и это сразу делает его недоступным для множества людей.

Впрочем, радоваться рано. Да, у двух используемых мной банков Таиланда теперь есть удобное мобильное приложение. Да, не Тинькофф и не Рокет, но прям прорыв. Однако не были бы наши любимые тайцы собой, если бы не вывернулись хитро. Мобильное приложение может быть для одного аккаунта установлено только на одно мобильное устройство. Установка на другое устройство блокирует и разлогинивает первое. Причем так, что если оно снова понадобилось на том, первом устройстве, нужно его снова там заводить, проходя все шаги регистрации. И заводить его можно только с интернетом через тайскую мобильную сеть. Никак иначе. Нет, WiFi недостаточно. И как это будет происходить в другой стране, где, возможно, мне придется поставить мобильное приложение заново или на новое устройство?

Удивительно одаренности у них тут IT команды, конечно. Хорошо хоть браузером в обычную веб-версию можно зайти, и там не определяет геолокацию по IP, и даже не разлогинивает, если зайти с другого браузера. А то я бы уже не удивился.

Живу в Таиланде, заехал на 45-дневном безвизовом штампе (теперь, как минимум до весны, дают 45 вместо 30, и обещают дать два, потом хотеть визу), живу сейчас в гостях в подпаттайщине, в том самом доме, где жил в конце того давнего моего периода, в 2012-2013-м году. Чиню мотоцикл, который тут простоял с 2014 года. на нем правда ездили немного, то есть он не все 8 лет под рогожкой простоял. Это было бы совсем ужасно, наверное. И так тут на нем осы решили гнездо свить. Но все равно состояние аховое. Отвез в сервис, в Mityon на Thepprasit, по совету старших товарищей, сегодня-завтра буду забирать. Поглядим, как справятся.

Отдельная проблем по нынешним временам — восстановить мои банковские счета и карты. Занимался этим как раз вчера. Ну, в смысле, я этим уже недели три занимаюсь, они же неспешные все. :) Итак, главная проблема, что у меня, в какой-то момент поменялось написание фамилии, потому что государство решило что «ий» теперь будет писаться не IY, а II, и теперь у меня имя в паспорте не совпадает с именем в документах на банковский счет. Хорошо у меня старый паспорт есть с собой, это выручает, что я могу показать, вот он я, 10 лет назад, а вот новый паспорт, на котором я не такой лохматый, но явно тот же я.

Но хорошо бы поменять и привести к единому виду. И тут с этим начались проблемы. Тут за прошедшие 8 лет поменялось многое. Теперь, раньше самый лояльный к понаехам Kasikorn Bank, мой основной банк в Таиланде, полностью закрылся для туристов, и открывет только с длинными визами. Но уже действующих клиентов продолжает обслуживать. Для туристов сейчас открыт Bangkok Bank (который раньше был, наоборот, закрыт). И не без затруднений, но открывает счета. Подробнее о Bangkok Bank я расскажу попозже, а сейчас про Kasikorn («зеленый») и Siam Commercial («фиолетовый»).

Тут в Таиланде банки работают немного похоже на российский Сбербанк. То есть «где карту получали, вот туда и идите». Банки, несмотря на то, что объединены брэндом, являются разными юрлицами от провинции к провинции. Несмотря на то, что снятие в банкомате тут бесплатно для любой карты в любом банкомате, снятие не в своей провинции сопровождается сбором (обычно 35 бат). Народ тут в принципе не очень мобильный, и это особо никого не напрягает. Живут «где родился — там и пригодился».

Поэтому попытка изменить написание одной буквы фамилии в профиле, в аккаунте, зарегистрированном в Чианг Мае, обратившись в отделение в Бангкоке, вызвала явственно видимое затруднение, щелканием и шуршанием бюрократических шестеренок, и сопровождавшееся кучей написанных и подписанных бумажек, и сообщением, что все это займет две недели (!). Вы наверное уже поняли что произошло дальше.

В общем, спустя три недели, не получив никакого видимого результата по итогам шуршания в Бангкоке, я отправился проходить это снова, уже в Паттайе. Ну то есть самый прямой путь было бы сесть на поезд и поехать в Чианг Май, но я решил, что не исчерпал все возможности сделать это удаленно.

Одним из правил общения с тайцами является: «Не грузи их всей задачей сразу». Разбей ее на конечные и элементарные фрагменты, и выдавай по кусочку. Сделали — переходи к следующему. Надо изменить номер телефона — ОК, изменили номер телефона. Теперь давайте обновим пассбук — ОК, обновили пассбук. Теперь давайте выпустим карту к счету — Вот вам новая карта. И так далее до конца.

В итоге, в паттайском отделении я просто не стал акцентировать внимание, что у меня другая фамилия в паспорте — и все прокатило. Данные в профиле изменили, карту выпустили, приложение авторизовали, все ОК.

В Siam Commercial Bank путь был длиннее, туда пришлось заходить четыре раза. Сначала решили, что нужен старый паспорт. ОК, принес старый паспорт. Потом решили, что что-то в системе требует обновления, и заработает завтра, приходите завтра, когда заработают изменения — продолжим. ОК, пришел в третий раз. Потом я обнаружил, что адрес мне не поменяли, в четвертый раз я пришел за этим, и меня перевели в отделение в Паттайе, перевыпустив пассбук, так что в Паттайе с «фиолетового» я снимаю бесплатно, ура. Всего четыре похода, и золотой ключик у меня в кармане. :)

Интересно что в Касикорне такой финт не прошел. То есть перевести в другое отделение там это закрыть счет в Чианг Мае, и открыть после в Паттайе, а открыть новый нельзя, потому что нет визы. Ну и ладно.

А зачем я менял адрес в SCB — а вот зачем. Умные люди обратили внимание на фишку. Обычная карта SCB это так называемая ATM Card, не умеющая по сути ничего, кроме снятия денег в банкомате. Даже в интернете ей платить проблематично. Но в приложении SCB обнаружилось интересное. Там, прямо в приложении, можно выпустить физическую карту, которую доставят по адресу регистрации, при этом она будет именная, она будет мультивалютная (!), и работающая в интернете. Причем это будет отдельная от основного счета карта, и называется она там Prepaid Card.

С точки зрения банка это выглядит так: У вас есь счет в батах. К нему привязана обычная дешевая ATM card. И вы выпускаете в приложении prepaid card, и ее вам вживую привозят по адресу регистрации счета банка. Карта сначала пустая и привязана к пустому счету. Затем вы перечисляете на этот счет деньги с вашего основного счета, а если счет номинирован не в батах, а, например, в долларах, то баты пересчитаются по курсу обмена банка и зачислятся на счет, и станут доступны для карты и платежей в валюте счета. Счетов может быть много, и в разных валютах. Последнее это прям инновация и бомба для Таиланда, потому что тут никого не интересуют валюты иные, чем баты, и вообще открыть счет не в батах — это прям задача. Я вот честно говоря и не знаю как это сделать иностранцу без ворпермита.

В общем — вот. Минус — в SCB теперь тоже открывают только пожилым солидным джентльменам в длинных штанах с длительной визой (на год как минимум), но у меня-то, хо-хо, счет был еще тогда открыт! Так что будем пользоваться. Буду рассказывать дальше, как придет карта.

Тут какое-то время назад проскакивала шутка, что Россия провела успешную спецоперацию по принуждению населения к «Миру». Выпустил себе карту МИР вот, у Tinkoff. Две недели назад даже представит себе это не мог.

Она, оказывается, принимается за рубежом кое-где, например в Турции (банки Ziraat, Vakif и Is Bankasi) и во Вьетнаме (BIDV и VRB). Выдают местный нал банкоматы, а если в магазине терминал от этих банков, вероятнее всего и заплатить картой там тоже можно.

Так получилось, что за последние несколько лет я стал заметен «охотникам за чужими деньгами». И Райффайзен тут меня подключил на премиум, и FINAM, на котором я торгую акциями. Видимо, с учетом 17 тысяч рублей я и вправду произвожу впечатление «обеспеченного».

Но вот что я хочу сказать. Мне за прошедших пять лет пришлось научиться практике общения на встречах. Завоевывать доверие, продавать продукт и сервисы, стоимостью сотни тысяч долларов. Это задача и это не просто. Не стану говорить, что я это умею, но кое-чему в public speech я научился. Поэтому на людей, которые занимаются тем, что стремятся получить моих денег я смотрю немного с профессиональной и опытной точки зрения. И вот что я могу сказать — не убеждают. То есть вот слушаешь такого «персонального менеджера» и понимаешь «ага, вот это он оттуда взял. Это он послушал тренинг. А называть через две фразы на третью меня по имени-отчеству — это у них в корпоративной методичке прописано про «методы создания личного контакта с клиентом»».

Не знаю, если бы я им, в Райффйзен, или в Финам, принес в клювике миллион плюс в долларах, может меня не на практикантов бы назначили, а на солидных убедительных ребят, но пока все что я вижу в «премиумном обслуживании» какое-то довольно неубедительное. Но опыт мой пессимистично подсказывает мне, что — нет. И за миллион плюс я бы общался все с теми же.

Во смотрю я на таких «персональных менеджеров отдела премиум банкинга», и, хмыкая про себя, говорю: «Нет, приятель, денег я тебе не дам. Не убедил». Ты бы мог тут повести себя так, а тут спросить меня об этом, и рассказать так и так. А вместо этого ты экаешь, мекаешь, подглядываешь под стол в шпаргалку на коленях, и сыпешься на тривиальных вопросах, ответы на которые ты должен был подготовить заранее.

Это расстраивает.

Впрочем, денег я все же немного дал. И тем, и другим, на пробу. И проба получается так себе. Я вот как-то думал, что сумма Х, равная годовому доходу обеспеченного москвича в «доверительное управление» преполагает некий интеллект в управлении деньгами, а не просто купить акций, поставить стоп-лосс, и раз в квартал (в квартал, Карл! Мой паттайский застройщик мне присылал ежемесячный репорт с фотографиями и финансовым отчетом! Каждый месяц!) присылать мне невнятный PDF — это работа с фиансовыми активами клиента на премиум банкинге, и сидеть на жопе ровно.

Да, есть куда расти ребятам, что могу сказать.

Но огорчает. Интересно, это мне в Райфе и Финаме так не повезло, или это вообще в России так? А не в России?

Бросил нас Рокет. Ушел я в Tinkoff. Tinkoff как банк, конечно, вполне неплох. Но личность Олега Тинькова определенно лишала этот банк каких-либо шансов на то, что я буду иметь с ним дела. А тут с одной стороны, альтернатив нет, с другой, Тиньков теперь либо сядет надолго в США, либо помрет от лейкоза. Да и вышел он из правления банка, так что, спустя некоторое время колебаний, я пришел из Рокета в Tinkoff. Ну, потерплю как-нибудь их безвкусный «герб» повсюду.

Рокет же своих клиентов бросил. Оно, в общем, ожидалось. И основатели из него все ушли еще как минимум в прошлом году, а после продажи его из «Открытия» в Qiwi, известную обнально-криминальную помойку, все, в общем, было ясно. И хоть нравился он мне, хоть во многом выручил он меня в путешествии, о чем я уже писал, предложение платить 390 рублей в месяц означало то, что компания клиентам «показала на дверь».

Жаль нет в Tinkoff этой шикарной схемы выборочного блокирования операций, которая так выручила меня в Аргентине, но в остальном — вполне рабочий интернет-банк. С первого мая мой счет в Рокете закрыт.

Лет пять назад я по какой-то достаточно случайной ссылке стал читать блог человека, занимающегося банковским «пластиком». Пищет он редко, но часто «метко» и интересно (ну, конечно если вам вообще тема банковских IT-технологий и работы с картами интересна). Недавно увидел у него пост, знать о фактах, там изложенных, как мне кажется, будет полезно многим. Автор рассказывает, что у него, внезапно, на просторах страны обнаружился полный тезка. С совпадением имени, фамилли, отчества, и даты рождения. Это было бы не более, чем забавно, если бы этот человек не оказался в целых нескольких исполнительных листах по задолженностям по квартплате и кредитам.

А дальше начинаются удивительные дела. Оказывается, очень часто, сочетание ФИО и даты рождения многими учреждениями считается за уникальный ключ. Не СНИЛС, не ИНН, не номер паспорта, наконец, которые, казалось бы, логично для этого использовать. И исходя из этого проблемы начинаются в том числе у человека, которому не повезло оказатся совпадающим этими данными с должником. Вас останавливают на погранконтроле, потому что вы в стоплисте ФМС (хинт: возите с собой гражданский внутренний паспорт, с пропиской). У вас начинаются другие заморочки, например в банках. И оказалось, что прошибить эту «стену» весьма непросто. У человека кульминацией ситуации, побудившей написать, была история, случившаяся в январе, когда один из банков, где человек держит деньги, не особо мудрствуя, списал в счет оплаты исполнительного производства, по запросу судебных приставов, довольно круглую сумму со счета совсем другого человека, которому так не свезло с тезкой. А вот просто взяли и молча списали со счета полста тысяч, и все.

При этом, даже несмотря на то, что человек не случайный человек в карточном процессинге, и, в общем, знает кому позвонить, и куда зайти и спросить «что за дела?», вернуть деньги оказалось непросто.

Если вы никогда не интересовались, числятся ли на вас какие-то исполнительные производства, долги, штрафы, или прочие штуки, то можно поискать это, например на сайте ФССП, а также на Яндекс.Деньгах также есть теперь такой сервис. Также я как-то года два назад писал про то, как вообще проверить себя на наличие в стоп-списке погранконтроля за какие-то долги или штрафы.

Интересный момент. Тут у нас, в Сингапуре, на банковских картах (или вернее скажем так, "на карте крупного местного банка DBS, которым я пользуюсь") — шестизначный PIN. Любопытно, как такой PIN вводить в банкоматах стран, где общепринят четырехзначный PIN? Не сочтет ли такой банкомат, что четырех символов, из введенных последовательно — достаточно?

Попустительством божиим имею деловые отношения со Сбербанком России. Они, конечно, стараются, и Сбербанк сегодня это совсем не Сбербанк, например в 2005 году. Но все равно, махина огромная, и можно равным образом попасть на человека, который предложит для восстановления пароля послать почтой заполненное Приложение 11 от «Заявление на приостановление/возобновления обслуживания в системе Бизнес-Онлайн» по месту открытия счета в Раменское ОСБ, Московской области, и на человека, который в течении пары минут пришлет искомый пароль SMS-кой на телефон. Но люди стараются (пусть и не всегда получается), но уже тот факт, что люди стараются, вызывает у меня уважение. Хотя порой, в иных случаях, просто опускаются руки.