LOCATION: on the road

Авангард. 4490 отправлено, 4455 пришло. 15 за перевод и 35 где-то «по дороге потерялось» :) Итого — 1%.

LOCATION: on the road

Авангард. 4490 отправлено, 4455 пришло. 15 за перевод и 35 где-то «по дороге потерялось» :) Итого — 1%.

LOCATION: Bangkok, Phra Athit

А вот еще вопрос: кто-нибудь владеет практическим экспириенсом перевода денег через wire transfer/SWIFT из российского банка (Сбер, Альфа, Авангард) в тайский (Kasikorn, SCB, Bangkok Bank)?

В частности интересует вопрос так называемого «банка-корреспондента» и вообще получающихся процентов потерь в цепочке «рубли-доллары-баты».

Повторяюсь, интересует мнение людей практически проводивших написанное выше (только того, что написано). Теоретические знания не интересны, теоретические у меня у самого есть.

LOCATION: Ubud, Bali, Indonesia

Я уже писал в этом журнале об опасности так называемых «скиммеров» (skimmer) — мошеннических устройств, устанавливаемых злоумышленниками на банкоматах, с целью считать содержимое магнитной полоски вашей карты, когда вы вставляете ее в приемник банкомата, и, что еще более важно и неприятно — каким-то образом записать ваш PIN. Обычно это делается с помощью шпионской камеры, установленной нелегально где-то рядом с банкоматом, или же специальной фальшивой накладки на «пинпад», цифровую клавиатуру для ввода PIN на банкомате, на которой вы нажимаете цифры PIN-а, сквозь нее нажимая на настоящие клавиши пинпада, одновременно записывая свой PIN для мошенника.

Ситуация усугубляется еще и тем, что в большинстве российских банков правила составлены таким образом, что операции с PIN-ом считаются безотзывными, и если простое мошенничество, например с украденным номером в интернете, или даже с физически скопированной магнитной полосой, достаточно безпроблемно отзываются и блокируются, и деньги возвращаются, то карта, попавшая под «скимминг» дает мошенникам не только содержимое магнитной полосы, но и PIN, что позволяет создать ее физическую копию, и снять ваши деньги непосредственно, из любого банкомата, использовав PIN. А операции с введением PIN-а считаются банком априори авторизованными вами, и безотзывными.

Особенно это неприятно, как вы догадываетесь, в длинном путешествии, особенно когда между вами и банком многие тысячи километров, и ваши возможности воздействовать на банк и писать претензии, письма и разбираться ограничены, как ограничены и ваши финансовые возможности.

Я, будучи дилетантом, конечно, но читаю блог специалиста по пластиковым банковским картам (для общего развития, в основном), и увидел там интересную заметку про противодействия при скимминге.

Позволю себе ее сюда, на всякий случай, скопировать.

20.06.2011 от Andrew

На днях коллега, ни свет ни заря, разбудил просьбой срочно помочь подключить большого босса к оперативному решению проблемы: его чиповую карту отскиммили и, пока он летел в самолете, через московский банкомат Альфы вычистили под 0 за 6 операций. Быстро выяснилось, что банкомат был нечиповым и деньги без особых трений вернут (хвала liability shift), поскольку случай 100% выигрышный. Эмитент пообещал вернуть даже не дожидаясь результатов диспута, но вот проценты за возникший овердрафт банк намерен удержать. Удивительно, что российскую карту обналичили в России же, причем отскиммили карту, как выяснилось, пару месяцев назад в а/п “Борисполь” в банкомате и все это время клон карты искал своего нового владельца.

Коллега у меня везучий: по другой его карте в декабре прошлого года прошла операция покупки в обувном магазине в Штатах, где он ни разу не был и региональный банк до сих пор не вернул ему денег – якобы все в диспутном процессе находится.

Какие выводы я сделал из этой истории (написано в первую очередь для рядовых картхолдеров):

LOCATION: Phuket-town, Phuket, Thailand

Да, кстати, тут у меня большой популярностью пользуется мой рассказ про открытие аккаунта на PayPal в Таиланде, работающего на прием денег (как в любой цивилизованной стране, куда Россия для PayPal не входит), а также с привязкой и выводом денег на счет в банке и карточку.

Меня уже не раз спросили, а как быть, если вернулся в Россию, можно ли пользоваться таким аккаунтом, со страной создания Таиланд, в России?

Официальный ответ поддержки PayPal:

From your email, I understand that you would like to access your PayPal account from a different country?

I am glad to inform you that you can use your PayPal account by not changing any information in your account.

Please let me know if you need further assistance.

Sincerely,

J***** J*****

PayPal Customer Service

PayPal, an eBay Company

LOCATION: Hua Hin, Thailand

Засада подкралась откуда не ждали. В копилку know-how, how-to и прочих WTF/

Если вы собираетесь надолго уехать из страны, во-первых озаботьтесь доверенностью на родственника, который будет, при необходимости, разруливать ваши «хвосты» в России (например по гендоверенности можно даже развестись, а вот жениться, увы (или ура;) — нельзя;), долго действующей пластиковой банковской картой, потому что, хотя карту и смогут заочно перевыпустить, но не выдадут ее человеку по доверенности, по крайней мере мне такого банка найти не удалось. А кроме всего этого — сделайте обычный, не «карточный» счет в банке, куда можно зачислять какие-то деньги для вас, если вдруг они в России для вас появятся.

Ваш «карточный» счет после истечения срока действия карты будет работать, однако к нему не будет доступа, так как связанная с ним карта — «истекла». Новую карту вы получит не можете. Поступившие на такой счет деньги по гендоверенности снять нельзя (со слов операциониста Сбера). Полный дедлок. Ни туда — ни сюда.

Однако если бы это был не карточный, а обычный счет, то тогда деньги на ваше имя в него поступят, а человек с гендоверенностью их снимет.

Поэтому третье — сделайте в любом банке обычный, некарточный депозитный счет. Мало ли, появится у вас, как у меня, источник «белых» денег в России, который будет хотеть только банковского перечисления и больше никак.

LOCATION: Hanoi, Vietnam

Несколько слов о «карточной безопасности», в особенности в путешествии.

Ни в коем случае, даже если вы спешите, даже если вы пьяны, даже если в номере вас дожидается полураздетая поружка, не суйте банковскую карточку в первый попавшийся на улице незнакомый банкомат. Да, я понимаю, «трубы горят», «налито», веселье в разгаре, и тут, вдруг, вы вспоминаете, что денег-то у вас — только на карте, и срочно нужен нал.

Тем не менее — не теряйте бдительности, ведь лишиться вы можете куда большего.

Помните: в мире идет массовая эпидемия снятия данных с карт с помощью «скиммеров». «Скиммер» это устройство, которое незаметно устанавливается на банкомат, и состоит из двух частей — «накладки» на клавиатуру (на так называемый «пин-пад») банкомата, выглядящая как обычная клавиатура банкомата для ввода пина, которая записывает ваши нажатия, когда вы вводите pin карты, и специального устройства, навешиваемого поверх щели вставления карты, которое выглядит как часть банкомата, а на самом деле считывает содержимое магнитной полосы карты. Имея на руках pin и содержимое магнитной полосы, организованная банда злоумышленников легко может сделать «дубликат» вашей карты, и, в дальнейшем, снять деньги с вашего счета, словно с вашей собственной карты, в какой-нибудь Аргентине или Суринаме.

Внешний вид банкомата с установленным скиммером и фальшивым пин-падом (справа), и снятый фальшивый пин-пад (слева).

Кстати, банкомат тайский (Ayudhya Bank).

Собственно скиммер, установленный в фальшивую накладку на картоприемник.

Нормальный вид картоприемника и картоприемник, с установленным поверх него скиммером.

Совсем компактный скиммер в щели картоприемника.

Скиммер, установленный поверх реального картоприемника

Фальшивый пин-пад

Камера, установленная для записи вводимых нажатий на пинпаде, спрятанная рядом с банкоматом.

Обратите внимание, что в стандартных правилах банка, которые вы подписываете чаще всего не глядя, есть пункт, снимающий с банка ответственность в случае мошеннического снятия с использованием pin. Это означает, что если деньги украдены с помощью копии карты, из банкомата, то есть при этом вводился пин (а не просто номер карты, как, например, в интернете), то банк украденные деньги не вернет, а если ваша карта кредитная, или допускает овердрафт, то вы еще и должны банку останетесь.

Пример (собраны здесь):

Сбербанк России:

3.1.2 Держатель карты обязан “… Нести ответственность по операциям, совершенным с использованием ПИН-кода.”

Банк Москвы:

3.2. Держатель не вправе передавать свою Карту и/или ПИН в пользование другим лицам. В целях безопасности Держатель обязан хранить номер ПИНа отдельно от Карты. Операции с использованием ПИНа признаются совершенными Держателем и

оспариванию не подлежат.

ВТБ24:

9.3. Клиент несет ответственность за совершение Операций, включая Дополнительные карты, в следующих случаях:

• при совершении Операций, как подтвержденных подписью или ПИНом Держателя, так и связанных с заказом товаров (работ, услуг, результатов интеллектуальной деятельности) по почте, телефону или через сеть Интернет;

И так далее, и так далее.

Впрочем, производители банкоматов также предпринимают свои контрмеры. Например, многие банкоматы теперь оснащены теми или иными средствами противодействия. Например подсвеченный зелеными светодиодами прозрачный периметр картоприемника на банкоматах Diebold препятствует установке на него незаметной насадки «с оборудованием». Также используются те или иные фигурные насадки, блокирующие возможность незаметного доступа к левой стороне карты (снизу там располагается магнитная полоса, которую должен считать скиммер), во время вставления ее в картоприемник. Хотя антискиммеры и сами выглядят, на первый взгляд, подозрительно, но они идентичны по внешнему виду, и обычно стоят на большинстве банкоматов данного банка.

На фото вид стандартного антискиммерного устройства банкоматов NCR.

Некоторые меры предосторожности, которые помогут значительно снизить риски

1. По возможности пользуйтесь проверенными, знакомыми банкоматами, определенных, проверенных банков, даже если до них вам надо проехать пару кварталов на автобусе.

2. Помните особенности конструкций и типичный внешний вид (форму и вид клавиатуры, типичный вид внешней части картоприемника) нескольких используемых вами обычно банкоматов. При необычном виде клавиатуры и картоприемника знакомого в целом банкомата — ни в коем случае не вставляйт в него карту и не вводите pin.

Если вы вставили карту, и вдруг обнаружили подозрительный вид банкомата — немедленно извлеките карту (обычно кнопка пинпада Cancel) ни в коем случае не вводя ее pin. Данные магнитной полосы без pin недействительны.

Старайтесь вообще не пользоваться банкоматами незнакомого вида и конструкции.

3. Старайтесь не пользоваться в вечернее время одиноко стоящими на улице банкоматами,в особенности в незнакомом районе. Охраняемые банкоматы чаще всего стоят в помещениях банков, крупных торговых центрах, кинотеатрах. Доступ к ним чаще всего есть даже в вечернее время. В случае даже обычного повреждения карты или поломки банкомата («проглотил карту и завис») вам проще будет объяснить, где стоит такой банкомат, и дождаться помощи, чем с банкоматом на непонятно каком углу каких-то улиц.

4. Убедитсь в том, что в момент, когда вы вставляете в банкомат карту, за вами никто не наблюдает. Если рядом с вами крутится кто-то настойчивый, за плечом стоит следующий за вами в очереди в банкомат, оказавшийся вплотную к вам — не постенсняйтесь попросить их отойти из-за вашей спины подальше. Вполне возможно эти люди торчат за вами совсем не случайно. Выхватить выданые банкоматом деньги, или же саму карточку, предварительно подсмотрев нажимаемые цифры пина — секунда.

Снаружи будки банкомата долго стоит и наблюдает за вашими действиями какой-то подозрительный тип — лучше пойдите в другой, в особенности если внешний вид банкомата вас настораживает. Как правило за установленым «скиммером» ведется наблюдение, вещь дорогая (5-15 тысяч долларов). Не пытайтесь самостоятельно снять «скиммер» (по той же причине).

5. Всегда печатайте и сохраняте как минимум на месяц-два «чеки» банкомата. В случае непредвиденных разбирательств с банком они помогут вам отстоять вашу позицию и разобраться в том, какие из снятий делались вами, когда и где. И, конечно же, распечатав такой чек, не бросайте его где попало. Иногда на нем может быть достаточно данных для злоумышленника. Например некоторое время назад банкоматы Ayudhya Bank печатали на нем полный номер вашей карты. Осталось только узнать ваше имя и фамилию (несложная социнженерия), и подобрать expiry date (на практике — несложный перебор из примерно 36 вариантов), а также найти интернет-магазин не спрашивающий CVV, чтобы воспользоваться деньгами с карты.

6. Ну и конечно, не держите все ваши деньги на одном счете. Используйте две-три карты разных банков, распределите свои средства по счетам этих карт. Старайтесь пользоваться преимущественно одной картой, оставив другие как «аварийные варианты». Это поможет не остаться без денег в случае утери или кражи карты (со стороны мошенников) или принудительной блокировки (со стороны банка).

Для особых параноиков, и при наличии интернета и интенет-клиента у банка, заведите отдельный от карточного счета счет для хранения денег (депозитный), и перебрасывайте непосредственно перед снятием, или карточным платежом, нужную сумму с депозитного счета на карточный.

Установите уведомление по операциям на карте. Удобнее всего были бы SMS, но в условиях частой смены номеров при переездах между странами и покупкой местных симок, практичнее было бы, наоборот, e-mail уведомление.

Но самый главный принцип — осмотрительность!

LOCATION: Chiang Mai, Thailand

У кого какие развлечния, а я — коллекционирую счета в банках :)

Вот недавно завел себе еще один, и сделал еще одну карточку, теперь их у меня как у дурака махорки, жаль денег на них не прибавляется ;(

Во-первых — кто:

Bangkok Bang debit card (Be1st card)

Во-вторых — зачем:

Я уже писал тут, что у меня уже было две карточки. Одна — банка Kasikorn Bank, неэмбоссированная дебетовая Visa Instant Issue, к которой я сделал «виртуальную карту» Kasikorn E-shopping card.

Вторая — карта Mastercard Cirrus, Elecronic Use only, банка Siam Commercial Bank.

Ни первая, ни вторая карта не работают в интернете. То есть вообще, в принципе.

В случае первой я сделал «виртуальную карту» Kasikorn E-shopping card, это возможно через их e-Banking на сайте.

Virtual Card это карта, которая имеет все реквизиты обычной пластиковой карты, но не существует «в реале». Ей можно оплатить в интернете, что я не раз и проделывал, но она не подходит для «физических» платежей.

Проблема начинается там, где требуется, по каким-то причинам, показывать карту, которой был произведен платеж. Об этой особенности я уже тоже пару раз писал. Такие условия, например, присутствуют в правилах ряда авиакомпаний. То есть купить билет на сайте их ты можешь, но вот чтобы пройти регистрацию тебе нужно показать карту, которой делался платеж, точно ее, они смотрят на номер. А какую карту показать в случае платежа электроной картой, от которой есть только один номер в распечатке e-банка?

Вот то-то и оно. Промблема.

А таких авиакомпаний и сервисов довольно таки есть. Такие, например, большинство индийских лоукостов, также требует показать карту (в виде присыла сканов) китайский сайт покупки билетов eLong.

Дикари, я понимаю, но деваться некуда.

Вот поэтому я озаботился поиском карты банка, которая бы, будучи дебетной, могла быть получена нерезидентом, и при этом, будучи физической, проходила бы интернет-авторизацию, позволяя именно ей платить в интернете.

Такой в Таиланде оказался только Bangkok Bank и его Be1st debit card.

Получением такой карты я и озаботился надысь.

Проблема с Bangkok Bank в том, что он… ну-у… Вроде и банк приличный, а какой-то он, все же, странный. :)

С чудинкой, вот :)

Может я и не прав, может так везет…

В отличие от Касикорна (зеленого) и SCB (фиолетового), которые достаточно часто и обычо без излишних проблем выдают названные дебетовые карточки, даже по турвизе (специально оговорю, решение принимается на уровне конкретного отделения), то Bangkok Bank — случай более сложный.

Например есть сведения, что в нем можно получить названную карточку, но если вы НЕ с Non-Immigrant (Non-B, «рабочей») визой, то карту вам сделают, но не будет доступа к интернет-банку, и, возможно, вообще интернет-операциям. А есть сведения, что хотя «интернет-банка» и не будет, но платежи через интернет (верификация через Verified by Visa, VbV) все равно работать будут.

Есть такие сведения. Увы, не могу ничего сказать.

Вы там еще следуете за мыслью, не потеряли нить? Охохо… Ну я же говорил «с чудинкой»…

Продолжаем.

Итак, я пришел в отделение в Kad Suan Kaew, тут у нас, и попросил открыть дебетовый счет и сделать карточку. В принципе на сайте есть список необходимых документов, а из необычного там, например, просят привести действуюшего клиента банка в качестве своеобразного «поручителя» (естественно это не поручительство в плане финансовых гарантий), однако в моем случае удовлетворились набором из: паспорта с Non-ED визой и письма из российского консульства с указанием места проживания (я писал об этой справке в посте про права, причем они захотели именно оригинал, пришлось ради прав брать еще одну).

Это письмо пошло за: «A letter of recommendation from a person or a reputable company accepted by Bangkok Bank, an embassy or a multinational corporation located in Thailand» Кстати вместо него пошли бы как раз права (если бы они у меня к тому времени уже были):

» Your driver’s license containing your photo and address.»

Для открытия internet banking заполняется отдельная форма на трех листах, которую посылают аж в Бангкок, который и «дает добро». Ждать две недели.

Жду три. Никакого ответа.

Наконец собрался, прихожу в отделение: WTF?

Долго ищут, проверяют какие-то бумаги, звонят «в центр», попутно по всему отделению выясняя правильный номер. Дозвонились. Долго что-то выясняют. Результат: надо написать заново, что-то там не так, что-то неправильно оформлено, извините-извините, сорри-сорри.

«Ждать две недели опять?» — «Ага, ждать две недели» — «…..!»

Ну, говорю же, «с чудинкой»… ;-/

Ну ОК. Написал еще раз всю форму, имя и емэйл крупно, печатными буквами. Надеюсь со второго раза дойдет.

Это мы все речь вели про Bualuang iBanking (не путать с iPay), то есть интернет-банк на вебсайте, который позволяет делать обычные операции интернет-банка, типа перевода, остатков по счетам, и прочего. Тем временем я решил проверить вариант, не смогу ли я заплатить этой карточкой без доступа к инернет-банку?

Для того, чтобы карточкой можно было заплатить в интернете, ее нужно подключть в систему Verified by Visa этого банка.

Verified by Visa это такая хитрая служба, которая делает дополнительную проверку валидности карты.

Например, вы платите за билет. После того, как вы ввели реквизиты карты как обычно, сайт продавца (мерчант) говорит: «Держитесь крепче, сейчас мы вас перебросим на страничку вашего банка, где у вас спросят специальный пароль, если этот пароль вы введете на сайте банка правильно, он нам скажет, что все хорошо, карта годная, и мы ваш платеж примем, жмите и вводите пароль, мы не смотрим».

Пароль может быть одноразовым, например присылаемым по SMS (так работает это в Kasikorn), либо постоянным, что вроде как менее надежно. У BKK Bank пароль можно установить через автоматизированную систему Bualuang Phone (1333 или +66 0-2645-5555) и действует он 7 дней.

Дальше начинается так называемая «серая область». То есть в результате все заработало, но как-то полной ясности пока не настало.

Во первых, вам надо задать через телефон Bualuang Phone, номер 1333, пароль Verified by Visa

Bualuang Phone это такая автоматизированная служба, вы звоните, вам на двух языках преставляется автоинформатор, для английского жмите 2. Затем для регистрации карты в VbV — 7. Далее набираете номер карты прямо на клавиатуре телефона, пин, и вас просит ввести восьмизначный пароль.

НО.

Этот восмизначный пароль (только цифры) не является паролем VbV, в котором шесть цифр!

Кстати внимательно следите за количеством вводимых в формах цифр, я заметил, что лишних символов она вам просто не дас ввести, это подсказывает что именно за пароль требуется.

Вот это панель мерчанта. В поле ввода пароля — 6 знаков.

После того, как я установил этот 8-циферный пароль, я попытался заплатить этой картой в интернете (как раз понадобились ЖД-билеты, а у них мерчант сам BKK Bank). Ан нет, не тот пароль.

Потупив еще сколько то, я полез лазить по вебсайту, и нашел там совет сделать пароль к VbV через вебформу. Ура.

Заходим на Bualuang iPay:

Справа видим: Verified by Visa Apply online/Edit profile

Прямая ссылка на эту страничку:

https://ipay.bangkokbank.com/bblenroll/b

Сверху вводите номер карты. Ниже предлагается ввести пароль VbV (6 цифр). Я его не знаю, жму «забыл пароль».

На следущем экране мне предлагается ввести 8 цифр в Reference Code. Ввожу — подошло. Вот он куда, оказывается.

Далее появляется возможность задать 6-значный пароль VbV цифрами. Снова ура!

И, наконец, уведомление о том, что все готово, уведомление на почту отправлено, пароль поставлен.

Пробую заплатить — платеж прошел. Ура-Ура!. Победа.

Итого, для тех, кто устал:

Теперь у меня есть дебетовая Visa, неэмбоссированная, тог что у нас называют «электрон», но при этом работающая для платежей в интернете вот этими вот самыми своими цифрами, что позволяет с нее платить и предъявлять, например при покупке авиабилетов некоторых компаний. Что и требовалось в итоге.

При этом доступа в интернет-банк у меня пока так и нет, то есть на самом деле это вещи не связанные.

ЗЫ. Обещанный емэйл после установки с последней картинки так и не пришел. 8-| Ну говорю же. Ну очень со странностями банк.

А что делать?

LOCATION: Soi 11, Satorn, Bangkok

Сегодня завершился эксперимент с PayPal withdrawal (выводом из PayPal на карточку тайского банка).

Итого:

Человек посылал 22.12 из России 200$. Чтобы ко мне пришло 200, с его счета списалось (с процентами за перевод) 208,10$ (4,05%)

Ко мне пришло 200$ ровно. В тот же день я перевел 160$ (чтобы было чуть больше 5000 THB, от которых не берется процент за перевод).

При конверсии PayPal-ом в баты из долларов (счет карты в батах) получилось 5184,60 THB (курс 32,40 THB за 1$, текуший в Касикорне для банкнот 50-100 — 32,86, на день отправки (22.12) — 32.86, на данной сумме разница — 73 THB по курсу на день отправки, по курсу на день зачисления на карту — 92,2 THB ).

Эта же сумма сегодня утром и зачислилась на карту.

Итого 6 дней и 4,05% в долларах плюс 92 бата на разнице курсов PayPal/Kasikorn (1,7%). То есть где-то 5-6%. Дешевле чем Moneygram, и уж точно чем WU. Но дороже снятия с иностранной карты в банкомате (150THB плюс кросскурс). Зато занимает неделю времени.

Ну что. Пусть будет. «Не то чтобы сногсшибательно, но мило». (с)

LOCATION: Soi 11, Satorn, Bangkok

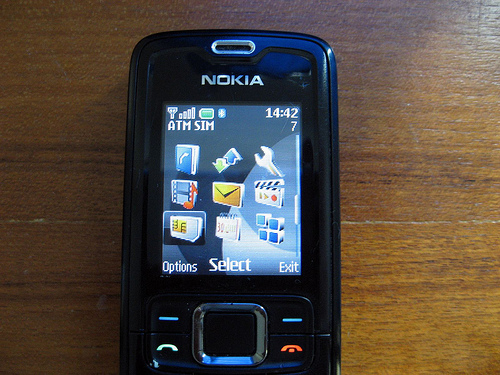

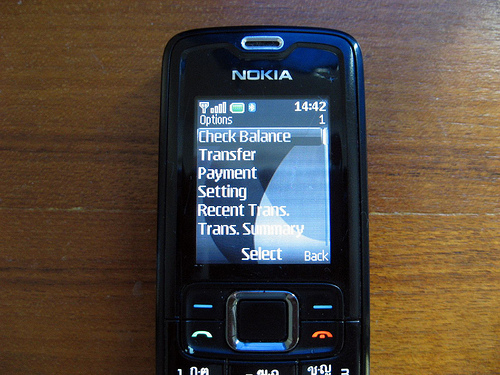

Еще одна интересная фишка, которую я использую, это совместный проект мобильного оператора DTAC и Kasikorn Bank — продукт ATM SIM.

Это специальная симка в мобильный телефон, на которой размещено специальное приложение, позволяющее управлять счетом, смотреть остатки операции, оплачивать свой или любой другой телефон DTAC, проводить перечисления средств, оплаты счетов, в том числе коммунальных, и прочее, все непосредственно с мобильника.

Я, как подлинный гик, разумется, пройти мимо был не в состоянии.

Вот так выглядит (слева внизу — sim application ATM SIM):

А так выглядят пункты меню.

Стоит замена симки бат 40 кажется, при этом на новую вам скопируют содержимое вашей старой, если вы используете, например, ее телефонную книгу и храните в ней SMS. Сделать такое можно либо в отделении банка (смотрите там стойку ATM SIM), либо в офисе мобильного оператора DTAC.

LOCATION: Soi 11, Satorn, Bangkok

Ранее я уже писал два поста (раз и два) про мои эксперименты с получением и использованием местных банковских карт.

В двух словах: в Таиланде можно открыть дебетный (Savings) банковский счет без work permit и business-визы в двух банках: Kasikorn Bank («зеленый») и Siam Commercial Bank («фиолетовый»). Успех зависит от политики конкретного отделения, обычно соглашаются открывать счета банки, расположенные в туристических местах, и скорее всего даже в двух вышеназванных откажут, если это будут отделения где-то в «нетуристических» местах. Все на усмотрение руководства конкретного отделения. Отказали — попробуйте другое отделение.

К созданному дебетному счету выдается «сберкнижка», так называемый passbook, и пластиковая карта. В случае Kasikorn это будет Visa Instant Issue, похожая на знакомый вам Visa Elecron, только в отличие от нее еще и без имени на карте (на карте вместо имени написано privileged user, это просто слова для заполнения места, никаких особых привелегий эта карта не дает).

В случае SCB это будет MasterCard Cirrus. На ней также нет имени (вместо него надпись «Hip Card»)

С помошью пассбука или карточки вы можете класть и снимать со счета деньги. С одним пассбуком — в отделении банка, с карточкой также и в так называемых CDM, Cash Deposit Machine, устройстве, похожем на банкомат, на работающем «в обратную сторону». После вставления в аппарат карты, открывается окошко,куда можно положить деньги, они там считаются, указывается сколько получилось (если какие-то не принимаются, они отдаются назад, и можно попробовать положить их снова, например другой стороной), после чего деньги моментально зачисляются на счет.

Обе карты стоят 100THB за изготовление/замену, и 200THB за обслуживание в год.

В Касикорне можно обменять такую Visa Instant Issue на карту типа Visa Electron, с именем, и даже со своим рисунком на карте. Это занимает 3-5 дней.

В SCB другого варианта кроме Cirrus не предлагают.

В обоих случаях это будут так называемые «неэмбоссированные» (без выпуклых, выдавленных надписей) карты, то есть НЕ Visa Classic и НЕ MasterCard Standard/Mass.

Такие карты выпускаются тайскими банками только для кредитных счетов, и без work permit их не делают.

Карта Kasikorn Visa делается со сроком действия на 5 лет, SCB MC Cirrus — 10 лет. В случае износа или утери конечно можно получить новую.

И в Kasikorn и в SCB можно подключить интернет-банк, и управлять счетом из интернета.

В SCB для заведения аккаунта нужен обязательно Internet Explorer. После заведения доступа можно использовать также и Firefox.

ВАЖНО: Однако ни та ни другая (ни Kasikorn Visa, ни SCB MC Cirrus) карта не работают в интернете, несмотря на наличие номера, кода CVV2 (трех цифр на обороте) и даже имени, в случае Kasikorn Visa Electron.

В случае Kasikorn Bank можно выкрутиться с интернетом вот каким способом:

В Интернет-банке Kasikorn можно сгенерировать так называемую «виртуальную карту» (она называется K-Web Shopping Card). Это номер и реквизиты настоящей карты Visa, которая работает в интернете, но которая не существует «в пластике», а только в виде номера. Этот номер можно вводить на сайте так, как вы обычно вводите номер реальной карты. Стоит такая карта 200 бат в год. Можно сгенерировать и несколько.

На карту можно задать лимит операций, максимум равен 100 000 бат.

Эта карта действует повсюду, где действует обычная карта, с одним исключением.

Иногда, например при покупке авиабилетов в некоторых авиакомпаниях, у этих авиакомпаний есть правило о необходимости предъявлять на регистрации на рейс карты, которой была сделана оплата. Из тайских компаний такое требует Bangkok Airways, и, по некоторым сведениям, THAI (Thai Airlines). Из нетайских точно просит Qatar Airways и некоторые индийские лоукост-авиакомпании. Точно НЕ просит AirAsia.

Условие наличия карты на регистрации обычно явно указано в правилах авиакомпании, и, как правило, об этом пишут на сайте, непосредственно перед переходом на оплату

В этих случаях, увы, использовать такую карту нельзя, покупка билета, даже несмотря на то, что она успешно состоится, не будет считаться валидной, и на регистрации вам скорее откажут (возможно вам удастся купить ваше место снова, по тарифу Last Minute с оплатой наличными, что, конечно, будет гораздо дороже). Возможно, в каких-то случаях, удастся договориться индивидуально, в офисе авиакомпании.

Однако, в случае Bangkok Airways и карты K-Web Shopping Card действует какое-то соглашение, и в случае Bangkok Airways карту с вас не попросят. По крайней мере на сайте, в картинке с логотипами разных карт, явно указана K-Web by Kasikorn отдельно от просто Visa.

Карта K-Web Shopping Card может быть привязана к счету в PayPal, как «обычная» карта.

Обратите внимание, что Таиланд и тайские банки входят в PayPal в «группу цивилизованных стран», которым позволено не только «платить»с помощью PayPal (как в России), например за товар на eBay, но и получать на счет PayPal средства, например за проданную на eBay вешь, или принимать donations. А кроме этого также и выводить (withdraw) деньги со счета PayPal на счет в тайском банке.

Вывод занимает 5-7 рабочих дней, и стоит определенный процент, но это работает.

Кроме этого, вот тут можно подключить карту Kasikorn к системе Verified by VISA (это то, что часто называется «одноразовые пароли» или «VbV»), так как через нее работают все больше и больше интернет-магазинов. Это тоже работает только для K-Web Shopping Card и, возможно, для кредитных, и не работает для дебетных.

При подключении надо будет написать самому себе приветствие, которое будет показано вам при проведении оплаты, удостовряющее, что вы платите на самом деле на сайте вашего банка, а не где-то на подделке, придумать и написать пароль, который вы будете вводить в ответ на это приветствие (т.е. в случае Касикорна они испльзуют обычный, неодноразовый пароль), и придумать пару секретного вопроса-ответа для сброса пароля.

После этого операции по K-Web Shopping Card будут проводиться по VbV, и если сайт хочет работать только с VbV, то это не будет проблемой

UPD: У Касикорна появился второй вариант. Теперь можно либо пользваться «самозаданным» паролем, как написано выше, либо получить одноразовый SMS-кой. Кстати, теперь для препейдных SIM DTAC можно просто включить роуминг, и они будут работать за границей, в том числе принимать SMS. Обратите внимание, если вы выбрали вариант с посылкой пароля VbV с помощью SMS, то если вы за границей без включенного роуминга на этой SIM, то пароль вы не получите, верификацию VbV не пройдете, и купить ничего не выйдет!

Карта SCB не работает в интернете никак, и виртуальная карта в интернетбанке для нее не обнаружена.

Таким образом она годна только для банкоматов, и для оплаты в магазинах, где работает электронная считывалка карт (почти всегда сейчас она именно такая).

В случае, если вы используете карту Kasikorn для снятия денег в той же провинции, то за снятие деньги не берутся, в противном случае берется 10 бат за снятие в банкомате Kasikorn чужого региона, и 30 бат за операцию зачисления на счет в чужом отделении.

Для карты SCB Debit расценки: в своем банкомате — 10 THB, в своем в другом регионе — 10+10 THB, в чужом 15 + 10 THB + 25 THB за сумму менее 10 000 и 35 за сумму более, в чужом нетайском банкомате Cirrus — 100 THB за транзакцию, в том числе и за показ баланса.

Лимит снятия с карты — 200 000 THB (за один прием только 20 000).

По непроверенным слухам, через VbV (читай «для оплаты в интернете») можно подключить дебетную карту Bangkok Bank Be1st card с помощью службы Bangkok Bank — Bualung iPay. Положительный результат сообщался на thaivisa.

Однако пока неясно насколько просто получить такую карту в Bangkok Bank без work permit и business visa, по крайней мере это получается, судя по всему, значительно реже, чем в случае K и SCB.

Судя по тому, что удалось узнать, Bangkok Bank выдает с workpermit и без workpermit две одинаковые внешне, но отличающиеся внутри банка дебетовые карты. По первой, полученной с воркпермитом, все работает, в том числе и VbV для дебетовой карты. По второй, без воркпермита, заблокированы все интернет-операции, причем не только VbV, но и собственый интернет-банк.

UPD: Цитата, опыт не мой.

«Bangkok Bank выдает дебетовые карты (физические) которыми можно платить в интернете, в том числе проходя авторизацию по технологии VbV, но открытие счета в этом банке не для слабонервных требует поручительства клиента банка (гаранта) или ряда бумажек, а доступ к интернет-банку — воркпермита или не-туристической визы.

> Именно или? Я так понял, что workpermit все равно нужен, и нетуристическая Non-ED, например, не покатит.

Сильно зависит от сотрудника банка, на кого попадешь

Может не быть ни того ни другого. К слову, при наличии бесплатных СМС-уведомлений, особой мега-надобности в интернет-банке нет. Тем более что он несколько коряв, получение реквизитов занимает порядка 10 дней, работает нормально только с IE (хотя с Firefox тоже работает), пароль на доступ высылается в конверте почтой (обычной) на указанный при открытии счета адрес.

Достаточно мощный сервис Bualuang Phone (через который устанавливаются лимиты в том числе) позволяет обходиться без ИБ. Для регистрации в VbV ИБ тоже не нужен. После регистрации в VbV надо обязательно установить лимит через Bualuang Phone, иначе не будут проходить интернет-платежи.»

«В настоящий момент, из трех изученных финансовых институтов (Kasikorn, Siam Commercial, Bangkok Bank), Bangkok Bank выдает «на месте» дебетовые карты, которые могут быть использованы для оплаты в интернете, в том числе с использованием технологии Verified By VISA, без которой нынче часто не произвести оплату на многих сайтах, карта физическая, с вашей подписью на обороте, карту соответственно можно предъявить в аэропорту или другом учреждении для сверки номера и подписи.

Правила открытия счета для иностранцев с туристической и прочими визами описаны здесь

«Месячный штамп» считается визой.

Счет не откроют без поручительства клиента банка (это может быть ваш друг, желательно говорящий по-тайски), или без письма из консульства, письмом может являться подтверждение вашего адреса в РФ или Таиланде.

Ваш approach в отделении, в частности а) настроение операционистки б) внешний вид (желательно быть прилично одетым, а не в шортах и майке с надписями «Walking ATM») — играют большую роль в получении желаемого

Fee для открытия Savings аккаунта составляет 500 батов на счет + 300 батов за выдачу карты и годовое обслуживание

Отсутствие в течении года операций по счету или баланс счета ниже 2000 батов при отсутствии операций приводят к ежемесячному списанию 50 батов за обслуживание (это борьба с dormant аккаунтами, принятая много где в мире).

В Бангкоке можно получить не просто карту, а contactless карту, которой можно оплачивать проезд в BTS.

Тарифы на операции в банкоматах — в своем регионе за снятие наличных fee нет, в чужих — 10 (20) бат в зависимости от региона.

Все «непонятки» оперативно решаются через службу Bualuang Phone, т.к. очень красивые дубины стоеросовые девушки в отделениях не всегда знают нюансы — например, после получения карты и авторизации ее в системе Bangkok Bank iPay/Verified By VISA, необходимо установить дневной лимит с помощью Bualuang Phone, иначе не пройдет оплата в интернете.»

UPD: По состоянию на ноябрь 2011 года в K-bank появилась возможность платить в интернете обычными пластиковыми картами K-Debit card, доступными иностранцам, без необходимости заводить виртуальную K-Web Sopping Card. Подробнее тут: http://romx.livejournal.com/396586.html