Я все еще в Камбодже, сейчас кукую в дальнем на восток, неподалеку от Вьетнамской границы городочке Кеп, а завтра перееду в городок чуть побольше, со смешным названием Kampot.

Пока же технический пост про страховки. Пишу я его по двум причинам. Во-первых, перед Новым годом я сделал себе тайскую медстраховку на год. Недорогую, но, в общем, я тут и не собираюсь в Bangkok Pattaya Hospital лечиться, а обычная медицина в Таиланде недорогая, и вполне приличная. Так что 15 тысяч бат, с покрытием на лечебный случай в 40 тысяч — я счел лучше, чем ничего. В моем возрасте как-то тревожно совсем без.

А во-вторых, будучи активистом местного тайского чата взаимопомощи обнаружил, насколько у людей не только темный лес в головах относительно медстрахования, более того, насколько люди, даже страхуясь, совершенно не представляют, что такое страховка, как она работает, что дает, как ей пользоваться, какие ограничения. Вообще тьма. Ужас.

«- Ну ты покупал страховку? — Э-э, ну, вроде какую-то страховку… да. — Она у тебя где? Какая страховая? Какое покрытие? Она вообще на лечение или на что она? — Э-э… Страховка… она… ну… Я покупал, вроде, да. Что-то там.»

Да, конечно, прочитать 12-15 страниц убористого юридического текста бывает непросто, засыпаешь, и раз за разом разбиваешь себе нос, роняя голову на стол. Но хотя бы раз разобраться за что ты отдал деньги надо, ведь там, часто, может быть твоя жизнь!

Нет, ни в какую.

Поэтому вот совсем краткая выжимка того, что должен знать путешествующий про страхование (прежде всего медицинское, но чуть коснусь и остального тоже).

Итак, вводная. Страхование, это такая услуга, когда ты платишь вперед небольшую сумму некоей компании (она называется «страховщик«), за то, что они тебе выплатят много денег, если произойдет некое относительно маловероятное событие. Причем чем меньше вероятность, тем больше может быть сумма. То есть за случай падения метеорита на вашу машину сумма может быть очень большой, потому что страховщик оценивает вероятность этого очень низко, и поэтому готов рискнуть пообещав вам много за такой редкий случай события. А вот за случай сломать ногу, особенно если вы лазаете в горы, он готов платить (в процентах от заплаченной вами суммы) гораздо меньше. Это главный принцип страхования.

Ну, злые языки еще говорят, что смысл бизнеса страхования, особенно в России, заключается в идее деньги взять, а, по возможности, ничего не платить потом. И ради этого страховые компании держат лучших юристов. И эти юристы не упустят, уж поверьте, ничего.

Снова о терминах: «страховщик» — компания, которой вы платите небольшие деньги за «страховку«, и которая выплачивает большие деньги («страховую премию«) когда событие случилось. Еще два важных термина. Тот, кто платит деньги за страховку и оформляет ее называется «страхователь«, а тот, с кем может случиться событие, называется «страхуемый«. Чаще всего это один и тот же человек, но не всегда. Этот момент тоже стоит помнить. Один человек может застраховать другого, и это нормально.

Поехали дальше.

Страховать можно почти что угодно. Но чаще всего в нашей области мы будем встречаться с несколькими «страховыми продуктами», как они называются. Это: медицинская страховка (и ее вариант под названием «страховка путешественника«), это страховка от несчастного случая, это страхование жизни и имущества и страхование гражданской ответственности.

Надо хорошо понимать, что это все разные страховки, предназначенные для разного. С разными условиями и разным покрытием.

Собственно толчком к написанию послужил факт того, что в Таиланде сейчас практически единственный банк, который открывает счета туристам и дает карточки (для жителей России это внезапно стало очень важным) это Bangkok Bank. И плюс к необходимым документам, которые он требует от туриста, и о которых мы говорить тут не будем, сотрудники банка продают вместе с картой услугу страховки. И, см. выше, так как русский турист как правило находится в состоянии дремучего полена с пониманием того, что такое страховка и какие они бывают, по поводу этой страховки, продаваемой с картой, ходят десятки совершенно немыслимых мнений. (самые распространенные, что она «не работает», и что она «бесполезна»)

А стоит всего разобраться с ней, и многое станет понятно. Прежде всего это страховка не «медицинская» (в терминах англоязычного мира — «healthcare»), а «от несчастного случая» («emergency»), что является подмножеством медицинской. То есть «медицинская» обычно включает в себя большую часть услуг «emergency», но не наоборот. Разница в цене, и также в том, что по «медицинской» застрахованный может получить оплату в случае любой медицинской помощи, а по emergency — только в случае травм, аварий и прочих «внезапных» событий. Внезапно заболевший живот, даже если это аппендицит, таким не является.

Кратко посмотрим на остальные страховки и области их применения. Страхование жизни предполагает выплату в случае смерти. Обычно цена такой страховки невелика, а указанная страховая выплата или «премия» — большая. Почему — смотри выше про вероятности.

Страхование имущества — также очевидно, что это утеря, но не жизни, а имущества, например такое предлагают авиакомпании при покупке билетов и компенсируют, например, затраты при задержках рейсов и утере багажа.

Страхование ответственности (еще называется 3rd part, потому что «страхуемый» в данном случае это кто-то пока неизвестный третий, не страховая компания, и не тот, кто купил страховку), это, как правило, ситуации, когда вы повредили чье-то имущество. Автомобильное страхование, как правило, именно про это. Еще у нас с яхтами такое «страхование ответственности третьих лиц», является, обычно, обязтельным. Зашел ты в марину, ветерок подул, ты прохлопал, и вот тебя навалило на яхточку, стоимостью в пятикомнатную квартиру в «Кутузовской миле».

Теперь наконец про «страхование путешественника». Под таким названием в России продают медицинское страхование, которое работает НЕ в стране проживания. То есть, допустим, вы в России, у вас в России или есть или нет ДМС, а для того, чтобы лечиться в больнице за рубежом, вы покупаете вот такую страховку.

И все бы тут было хоршо, если бы не ряд ОЧЕНЬ ВАЖНЫХ особенностей ее применения, которые, вообще-то, написаны в условиях, но никто же не читает эту простыню юридического волапюка.

А надо бы, потому что, как правило, в подобных страховках, указано, что:

1. Она начинает действовать с момента пересечения границы. И если вы придумали, что будет ловко купить ее уже по факту заболевания, или вдруг вспомнили, что у вас ее нет, и вы решили ее купить за границей, то вот тут засада.

В некоторых страховых компаниях есть опция «я уже за границей», ее нужно обязательно выбрать, если вы в самом деле уже находитесь за гранией в момент покупки. Иначе, когда это будет обнаружено, а, уверяю вас, юристы страховой (см. выше), которой потребуется заплатить вам стотыщ евро покрытия за лечение, пророют носом все документы, и любая залипуха в них будет обнаружена, а оплата отклонена за нарущение договора. Уж несоответствие даты покупки и даты штампа пересечения границы в паспорте это точно найдут.

2. Также надо знать, что опция при покупке «я уже за границей» означает, что страховка начнет действовать только через 5-7 дней, а не в момент покупки. Именно для предотвращения покупки страховки «по факту заболевания», что страховую совершенно не устраивает.

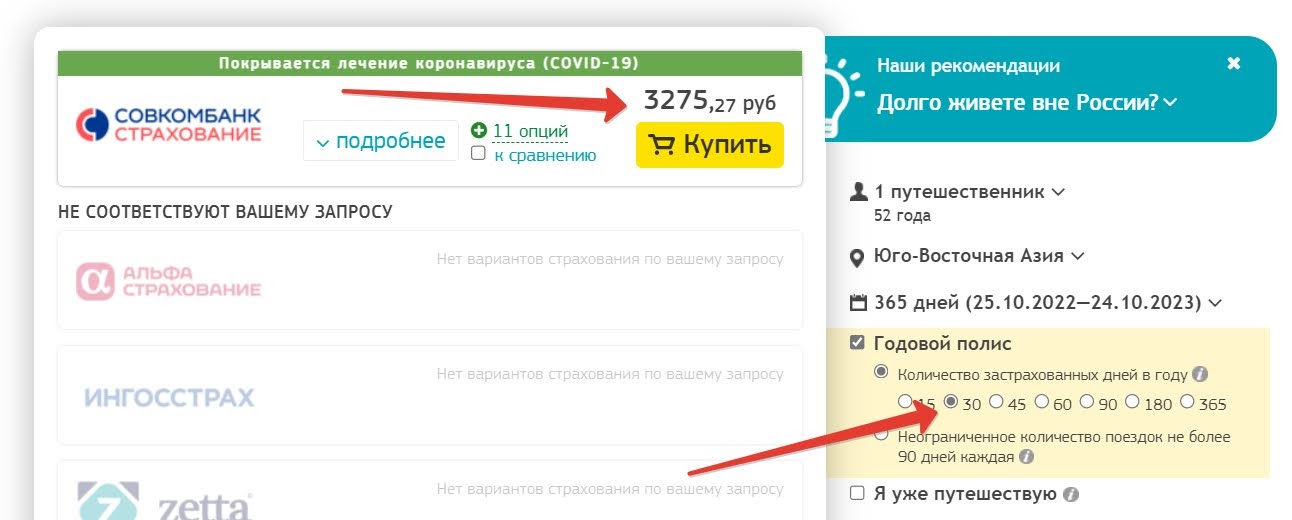

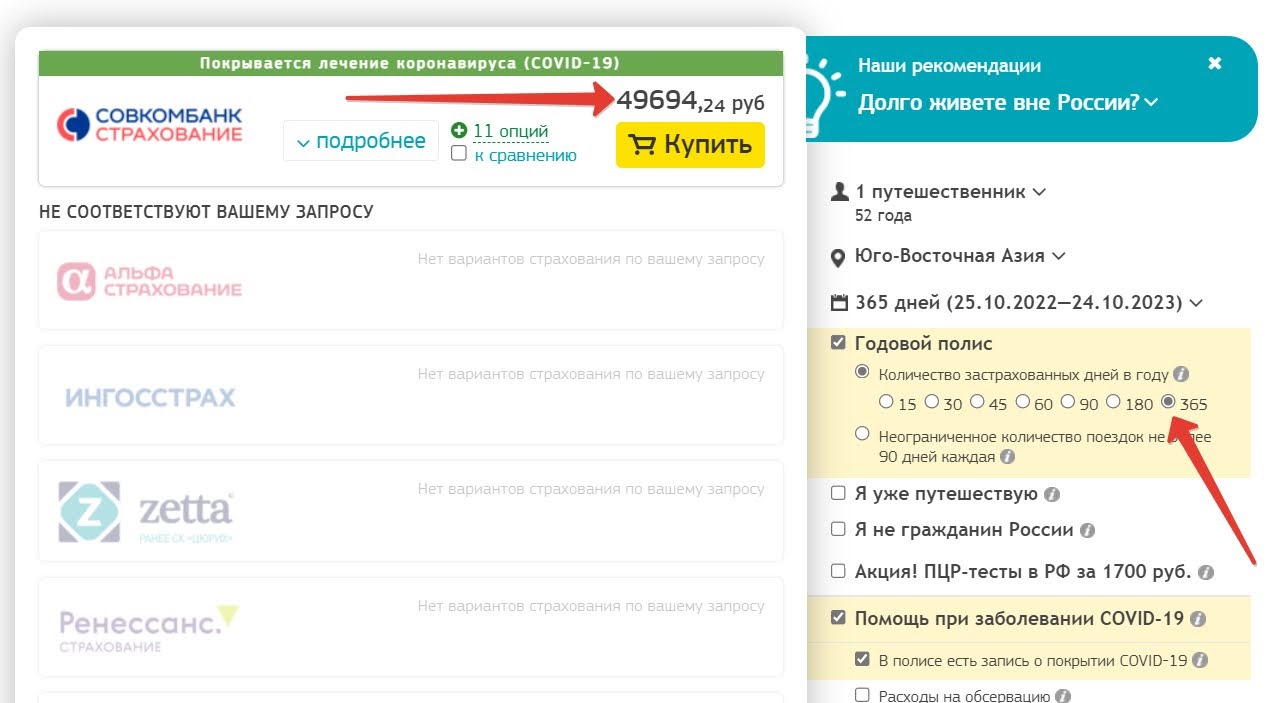

3. Наконец, самое важное. Как правило такие страховки покрывают только три месяца от момента пересечения границы России. Предполагается, что больше чем три месяца вы за рубежом непрерывно не находитесь, и если выехали, оказались в больнице, полечились, то вернулись не позднее 90 дней. Потом может быть еще поедете, но не больше 3 месяцев за раз всякий раз. И на 91 день с момента пересечения границы России страховка внезапно превращается в луковицу. Даже несмотря на то, что на ней написано «страховка на год». На год. При условии соблюдения правил, указанных в пункте 12.4.6 и 12.5.1. Которых никто не читал подписывая.

А страховка «на год» но с покрытием не 90 дней, а все 365 уже стоит совсем других денег (такую еще далеко не любая страховая продаст, и стоить она будет тыщ под 70 рублей).

С этим сталкиваются 9 из 10 длительных путешествеников (а мы сейчас почти все стали «длительными»), и часто даже не предполагают, что их годовая страховка с покрытием «100 тысяч евро worldwide» на самом деле трехмесячная.

Что же делать? Выход — использовать такую страховку в течение 3 месяцев, а за эти три месяца, если вы уже точно поняли, что ваше путешествие затягивается, искать и покупать страховку в зарубежной страховой компании. Помните также, что как правило, такая страховка, после подписания документов и оплаты, начинает действовать также не сразу, не откладывайте покупку на последний момент.

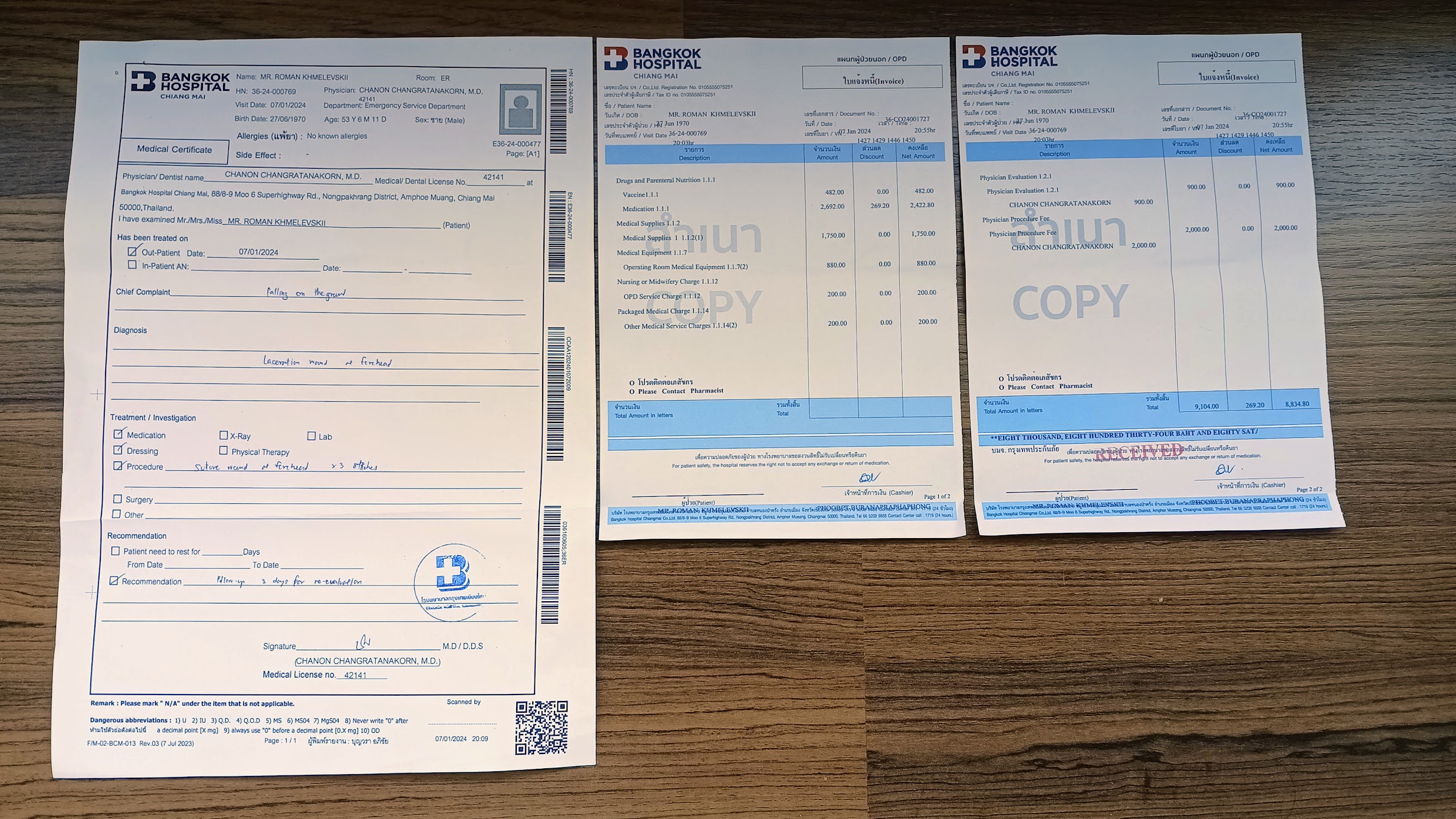

4. Важный момент, на который тоже часто не обращают внимание: по «страховке путешественника» не покрываются хронические заболевания и их обострения. Даже если это первое в вашей жизни обострение заболевания, входящего в список хронических. Помню, я уже, кажется, писал в блоге в предыдущей моей статье по теме про по-настоящему ужасную историю, как здоровый мужик, никогда не ходивший ни к каким врачам, внезапно свалился в Таиланде, куда приехал в отпуск, с приступом желчнокаменной болезни (а это, если что, ОЧЕНЬ больно), у него была обычная отпускная страховка, он это знал, так что когда его повезли в госпиталь, он им сказал, все ОК, лечите. Его отвезли в дорогой госпиталь (ну раз человек говорит, ОК, страховка есть, как еще?) там быстро прооперировали, и когда через неделю дело дошло до оплаты выяснилось, что страховая денег платить не будет, потому что, мол, «это хроническое заболевание, согласно пункту 18.3.6, страховому покрытию не подлежит». А там уже было на тот момент что-то около 50 тысяч долларов в счете больницы.

Итак: решено, убедил, покупаем местную страховку.

5. Помните, что существуют три разных уровня «активности» страховки. Базовая страховка путешественника покроет вам разве что травмы по дороге от бассейна в бар и в номер. Более высокий уровень активности (но и более дорогой) это «активный отдых», покрывающий уже 90% всей активности, включая мотоцикл, яхтинг, катание на водном мотоцикле, банане, параплан с инструктором и прочее. В «профессиональном спорте» остается всякий альпинизм, мотокросс, и прочий экстрим. Помните также, что травма полученная на мотоцикле, если вы его вели и у вас НЕТ прав соответствующей категории, а также если вы были с алкоголем в крови (это при травмах сразу берется в больничке), также не будет покрыта страховкой.

Зачем вообще тогда нужна такая страховка путешественника, если с ней все так плохо?

Ну, на самом деле не все и плохо, наоборот, за свои деньги она весьма выгодна, с хорошим покрытием, и, часто, массой полезных включенных опций, которые иначе придется покупать отдельно. Но просто надо помнить про засаду с датой пересечения границы и с особенностью исчисления срока пребывания.

Где искать страховые компании? Как правило, наиболее выгодно будет покупать страховку не в самой страховой. Обычно это большие и страшно занятые организации, которые не любят и не умеют работать с мелкими единичными частниками-физлицами. Такие задачи они отдают дилерам, компаниям-подрячикам, которые уже умеют работать с единичными частниками. Обычно цена у страховых компаний и их дилеров на продукт не отличается, зарабатывают дилеры на другом, так что не стоит считать, что покупая у дилера вы страсть как переплатите и надо покупать обязательно «на заводе».

В Таиланде я нашел сайт такого дилера, работающего со множеством разных страховых компаний, на сайте которого можно пвыбирать и сравнивать разные страховые планы, поиграть опциями, посравнивать их между собой, и заказать подходящий. Сайт вот: misterprakan.com

Есть английский, есть сравнение. Как видите, возможных типов страховок гораздо больше, чем я сейчас вкратце описал. Просят email (давайте, не спамят, на него приходит вся с ними коммуникация, когда вы выберите что-то).

Несколько типсов и триксов:

1. Модель медстраховки за рубежом немного отличается от привычной нам. Например разделяется inpatient (это станционар, лечение в больнице в палате) и outpatient (амбулаторное лечение), включение outpatient, даже на сравнительно небольшую сумму, может удорожить страховку вдвое. Я outpatient не беру, считаю, что с крайне недорогой массовой медициной в Таиланде проще и дешевле заплатить в амбулатории эти 500-1000 бат за прием, чем платить тысяч 15 в год, которые, скорее всего, ты не протратишь.

2. Тут «скорая помощь» отличается от российского понимания. Тут это парамедики, которые едут, если вас разложило на дороге, и их задача довести вас с работающим сердцем (пусть и с мозгами в пакете) до госпиталя. Ни на какой вызов «у меня у ребенка понос и температура» они не поедут, или приедут только чтобы с сиреной довезти вас туда же, до приемного отделения госпиталя. И заплатите вы за это соответственно тарифу часа работы парамедика. Тут в больничку ездят на такси, и это нормально.

3. Разумеется сильно удорожает страховку стоматология, но плюс еще офтальмология.

4. Помните, что есть заболевания, которые медтраховкой не покрываются, это, понятно, рак, и еще список. Их покрывает специальная страховка critical illness.

Итак, вы выбрали страховой план, посмотрели покрытие, зоны действия страховки (у меня это worldwide excl. USA, где только emergency), опции. Отправили заявку менеджеру дилера. Они обработали заявку, обчычно за несколько дней, затем прислали счет на оплату, вы оплатили, затем через пару недель придет на почтовый адрес все бумаги и пластиковая карта с номером контракта. Суммарно все у меня заняло недели три. Не стесняйтесь подпинывать.

Обычно страховка выпускается датой оплаты, спустя неделю активируется бОльшая часть покрытия, пользоваться можно даже не получив всю требуху. Но с бумагами и карточкой конечно куда спокойнее.

Последнее преимущество местной страховки перед российской, которую стоит тут привести, это отсутствие необходимости согласовывать и дожидаться ответа ассистанса (компании, организующей у страховой контакт с медучреждением в странах пребывания туриста). На практике это может быть и три часа и больше, и звонки в Россию из роуминга. недайбох оказаться с травмой, и лежать слушать про то как им важен мой звонок.

Так что сейчас у меня страховка от тайского отделения международной Liberty Group. Будем надеяться на использование ее пореже.